灵活就业、企业缴纳社保与存钱的对比分析

有人认为灵活就业人员自行缴纳社保或者企业为员工缴纳社保不如自己存钱,然而这种观点有失偏颇,需要从保障性质、收益稳定性、风险应对等多方面进行综合考量。

社保的优势

提供基础保障

社保具有强制性和保障性,涵盖了养老保险、医疗保险、失业保险、工伤保险和生育保险。以养老保险为例,它能在参保人达到法定退休年龄后,为其提供稳定的养老金收入,保障晚年的基本生活。医疗保险则可以在参保人患病就医时,报销部分医疗费用,减轻医疗负担。例如,一位退休老人每月领取的养老金可以支付日常生活开销,使其不必为基本生活费用担忧;而在生病住院时,医疗保险能报销大部分费用,避免家庭因高额医疗费用陷入经济困境。

具有风险共济性

社保是一种社会互助共济的制度,通过集合众多参保人的力量,共同应对各种风险。当个别参保人遭遇重大疾病、工伤、失业等情况时,可以从社保基金中获得相应的保障和救助。比如,在工伤保险中,企业为员工缴纳工伤保险费,一旦员工发生工伤事故,其医疗费用和赔偿将由工伤保险基金承担,减轻了企业和员工的负担。

养老金待遇与物价挂钩

养老金待遇会根据物价指数、工资增长等情况进行调整。随着经济的发展和物价的上涨,养老金也会相应提高,以确保退休人员的生活水平不降低。相比之下,个人存钱可能会受到通货膨胀的影响,导致实际购买力下降。

存钱的特点

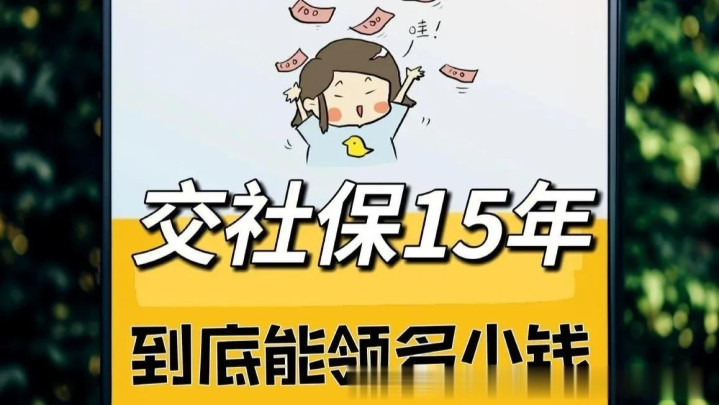

资金使用灵活

存钱的最大优势在于资金使用的灵活性。个人可以根据自己的需求随时支取存款,用于购房、教育、旅游等各种用途。而社保的使用则有一定的限制条件,例如养老保险需要达到法定退休年龄才能领取,医疗保险需要在符合规定的医疗机构就医才能报销。

收益不确定性

个人存钱的收益主要取决于存款利率和投资回报率。如果将钱存入银行,存款利率相对较低,且可能受到市场利率波动的影响。如果进行投资,如股票、基金等,虽然可能获得较高的收益,但也伴随着较高的风险,可能会导致本金损失。

综合考量

对于一些收入不稳定、经济压力较大的灵活就业人员来说,存钱可以在短期内提供一定的资金保障,满足生活的不时之需。但从长远来看,社保的保障作用是不可替代的。企业员工有企业为其缴纳社保,这是一种稳定的保障方式,不应轻易放弃。

灵活就业、企业缴纳社保和存钱各有优劣,不能简单地认为社保不如存钱。在实际生活中,应该根据个人的经济状况、风险承受能力等因素,合理规划社保缴纳和个人储蓄,以实现保障和收益的平衡。

配先查提示:文章来自网络,不代表本站观点。